Какой кредит лучше? Воспользуйтесь конфигуратором онлайн

Authors

Подпишитесь на обновления условий по кредитам!

Если Вы часто берете кредиты, то просто необходимо следить за актуальными предложениями на рынке, подпишитесь и сможете быть вкурсе, всегда.

Подпишитесь на обновления условий по кредитам!

Если Вы часто берете кредиты, то просто необходимо следить за актуальными предложениями на рынке, подпишитесь и сможете быть вкурсе, всегда.

Елена Александровна

Как правильно взять кредит — советы заемщику

Однако большинство людей, к сожалению, «финансово не подкованы» и для них кредиты превращаются постоянную головную боль. Минимальные платежи забирают большую часть доходов, оставшейся суммы с трудом хватает покрыть необходимые расходы и, в случае возникновения чрезвычайной ситуации, приходится ещё больше подсаживаться на «кредитную иглу». Как правильно пользоваться таким финансовым инструментам как кредит, рассмотрим в этой статье.

Многие люди без кредитов не смогут купить жилье, автомобиль, позволить себе хорошее образование, качественное лечение. Можно прожить без кредитов, ведя аскетический образ жизни, но зачем? Стоит ли брать потребительский кредит? На самом деле, это ответственное решение, ведь кредиты могут и разорить, если неправильно с ними обращаться.

Если Вы нуждаетесь в крдитных ресурсах, попробуйте оформить заявку на кредит у нашего партнера тут

01 / Холодный расчет

Эмоциональные покупки в супермаркетах, постоянно проводимые акции типа «только сегодня скидка 50%» часто вынуждают брать очередной кредит, при этом предлагается тут же оформить его в торговой точке. Собираясь тратить заемные средства, нужно оценить, насколько вам необходима, предлагаемая вещь. Сколько вы за нее заплатите с процентами, получится ли она на 50% дешевле, как предлагают по акции.

Особенно внимательно нужно все просчитать, если уже есть ипотека, незакрытые действующие кредиты. Как лучше это сделать, читайте ниже.

02 / Подсчитываем сумму минимальных платежей в месяц

Считается, что сумма минимальных платежей по кредитным обязательствам не должна превышать 50% от ваших доходов. На самом деле идеальный вариант — 10%, или на крайний случай —30%. Все зависит от вашей зарплаты, ведь оставшейся части после выплаты минимальных платежей должно хватать на покрытие основных расходов, а это не только продукты и коммуналка, это одежда, лекарства, расходы на школу детям и многое другое.

Поэтому нужно подсчитать сумму своих доходов в месяц и знать, сколько примерно денег уходит на расходы. Если вы решили взять потребительский кредит, то выбираете его так, чтобы для вас была удобна сумма минимального платежа, не в ущерб остальным расходам. Часто бывает так, заемщик смотрит график погашения платежей и видит, что минимальная сумма составляет 3000 рублей. Он считает, что это небольшая сумма, и он выполнит свои финансовые обязательства перед банком. При этом, сколько он платит минимальных платежей по другим обязательствам представляет туманно и считает, что очередной платеж не нагрузит его бюджет.

Нужно четко представлять, какая часть бюджету уходит на расходы и понимать, хватит ли остальных денег, чтобы обслуживать кредиты.

03 / Правила, которые нужно соблюдать в банке

Принять решение взять очередной кредит — это одно, но, оказываются, банки не всегда его дают. Как вести себя в банке, чтобы не выглядеть просителем? Нужно соблюдать следующие правила:

- Цель кредитования. Обычно представители банка спрашивают о цели кредитования. Нужно продумать чёткий ответ, поскольку неуверенные и некорректные фразы могут отрицательно сказаться на решении банка.

- Кредитная история. Она должна быть хорошей, если собираетесь взять займ. Если у вас не было просрочек, то банки дают кредиты без проблем.

- Не пытайтесь обмануть банк. Не предоставляйте банку неправдивую информацию о вашем заработке, кредитах в других банках, поскольку это легко проверяется. Вам не только могут отказать в кредите, но и занести в список проблемных заемщиков.

04 / Последний этап — изучение кредитного договора

Банк принял решение выдать вам кредит? Это приятно, но нужно внимательно изучить условия кредитного договора, понимать, сколько вы переплатите, быть к этому готовым. Выбирайте наиболее оптимальные условия для себя, сравните несколько кредитных договоров. Например, по одному предлагают рассрочку на 7 месяцев, без переплат. Но обычно по таким договорам большие платежи и если добавить его к сумме ваших месячных платежей, это может вызвать трудности в обслуживании такого кредита.

По другому договору получаются маленькие платежи, но в итоге переплата большая. Поэтому выбирать нужно очень скрупулезно и в банк приходить подготовленным.

Выбрав подходящий кредит, внимательно изучите договор, чтобы понимать, за что банк начисляет штрафы, пени, как погашать кредит, за что берет комиссии.

Если нет времени изучить в банке документ, попросите, чтобы его вам переслали на электронную почту, чтобы изучить дома. Любой договор можно в течение 14 дней расторгнуть, если вы обнаружите, то он вам невыгоден.

Как восстановить свою кредитную историю в СовКомБанке

Рассрочка по карте Халва

Личный опыт.

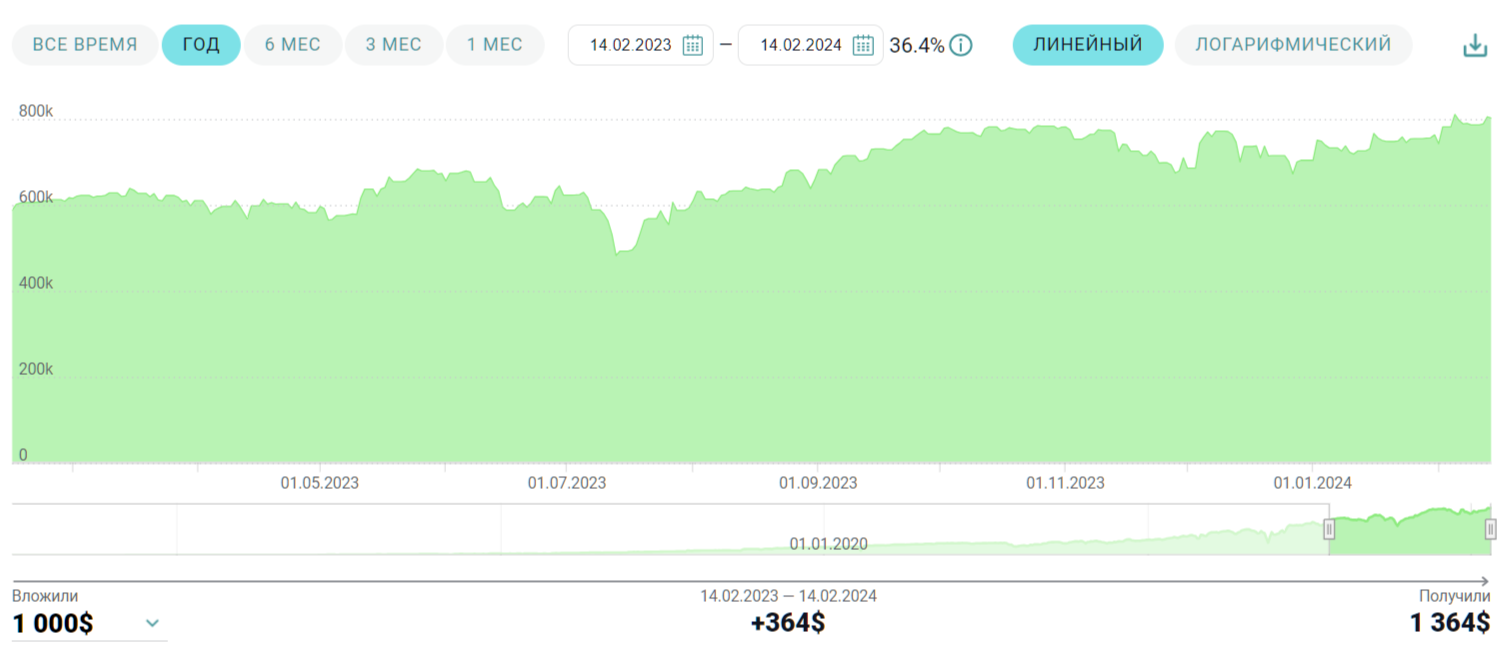

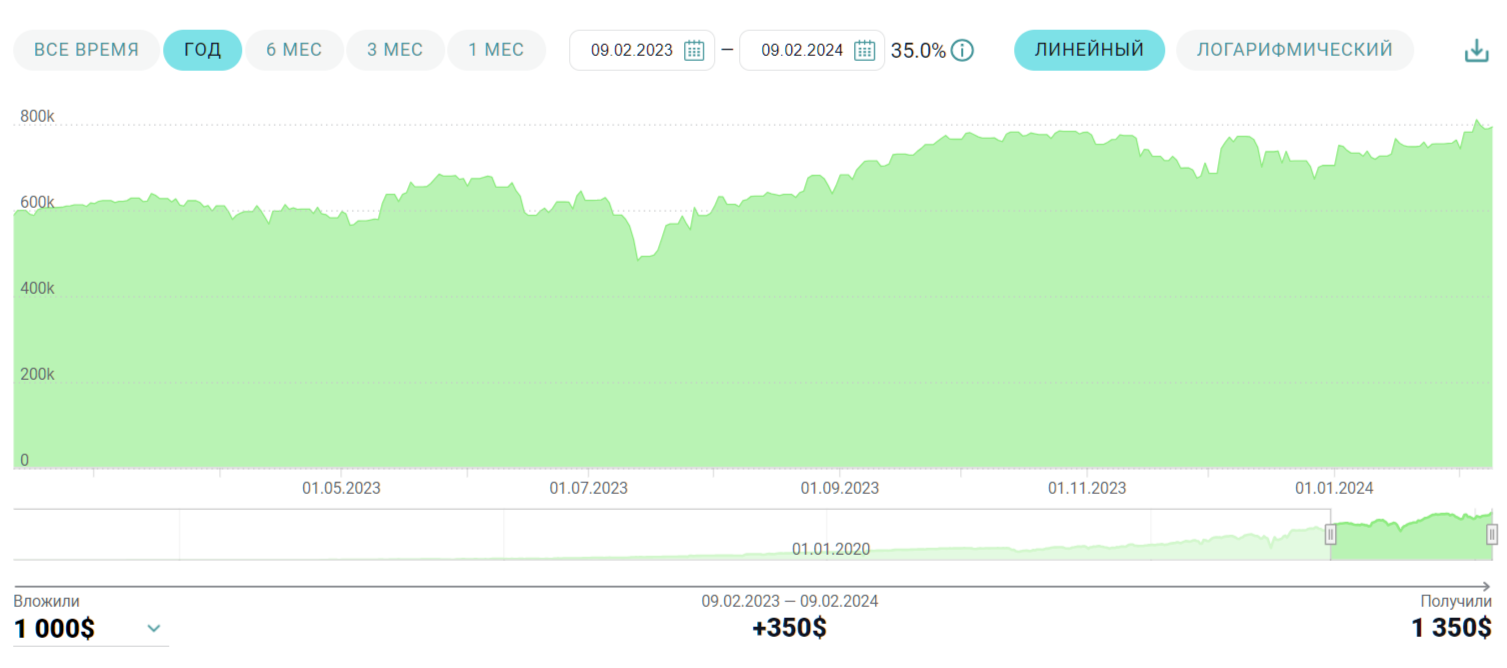

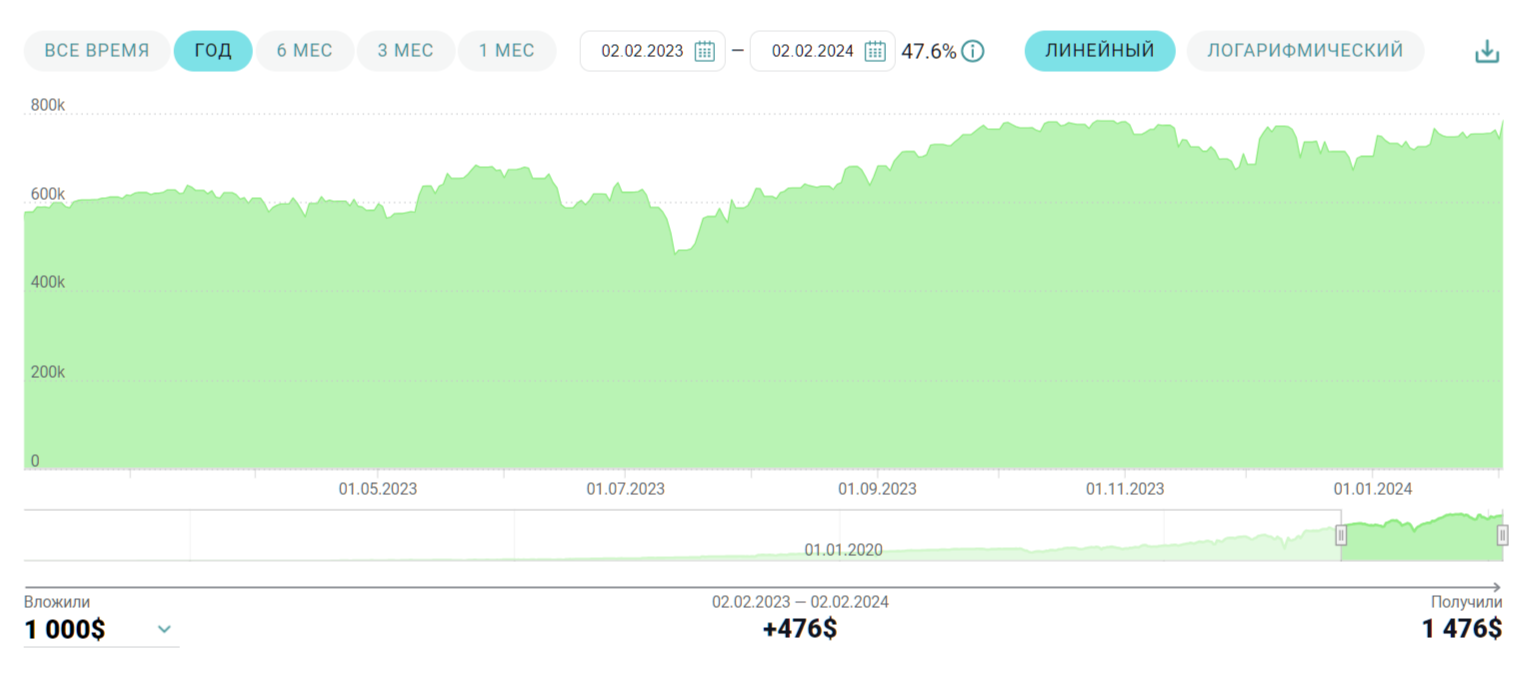

Новостная лента нашего инвестиционного счета под управлением трейдера-математика

Как должнику выбраться из кредитной ямы?

Недавно я узнал различные истории от моего знакомого который занимается банкротством в Новосибирске, я был ошарашен. Оказывается есть люди у которых до 50 действующих кредитов. Я не понимаю как можно было взять подряд 50 раз кредиты если у тебя уже есть непогашенная задолженность в другом банке. Да ладно еще просто задолженность, а ведь наверняка были просроченные задолженности… ну да ладно это часть истории адресуется правоохранительным органам, а не для нас с Вами, поэтому я расскажу о другом, как такому человеку все таки выбраться из кредитного круговорота.

Как Вы знаете у нас есть проект о трейдере который ведет суперуспешную торговлю на финасовом рынке Forex, уже 7 лет ведет), в том числе и в соц сетях, проект о нем можно посмотреть здесь.

Так вот, а почему бы не использовать это? Откладывая всего 1$ в день можно накопить…

Кредитный

Кредитный конфигуратор пока в разработке :(

Воспользуйтесь пока другими нашими информационными сервисами